Taloyhtiön tilinpäätösmateriaalin koostamisessa isännöitsijällä on keskeinen rooli. Isännöitsijä tuntee yhtiön olennaiset tapahtumat ja tulevaisuudensuunnitelmat, me tuomme kokonaisuuteen numerot taloushallinnon näkökulmasta.

Jotta tilinpäätökset saataisiin maaliin mahdollisimman sujuvasti, osallistuimme Isännöintiliigan porukalla joulukuussa 2023 koulutukseen. Tässä koulutuksessa saimme erittäin hyviä havaintoja tilintarkastajalta vuoden 2022 tilinpäätöksistä, sekä miten siellä olleita puutteita tulisi korjata vuoden 2023 tilinpäätöksiin.

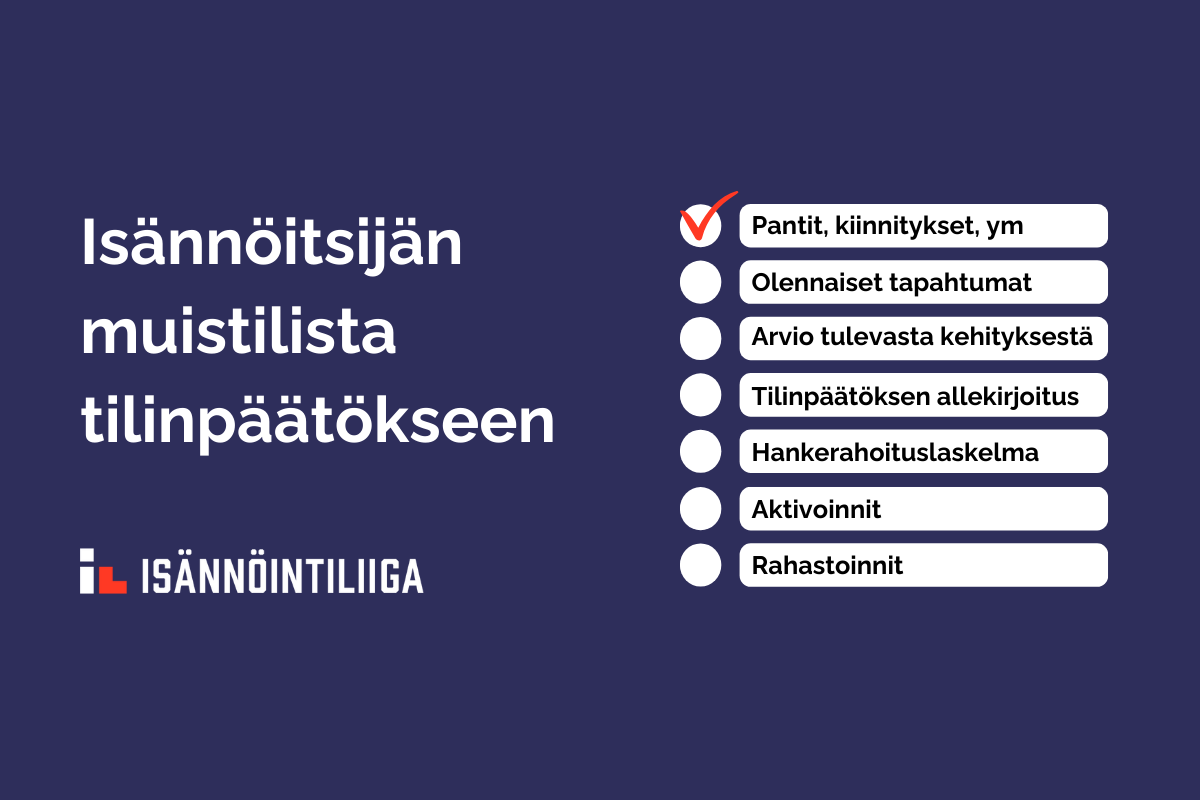

Koostimme näistä isännöitsijän muistilistan, joka on liitteenä. Listassa on vähän avattu kutakin asiakokonaisuutta ja annettu meidän suositus, miten tämä kannattaisi ratkaista. Halutessasi voit ladata muistilistan tästä talteen pdf-muodossa.

Pantit kiinnitykset ja rasitteet

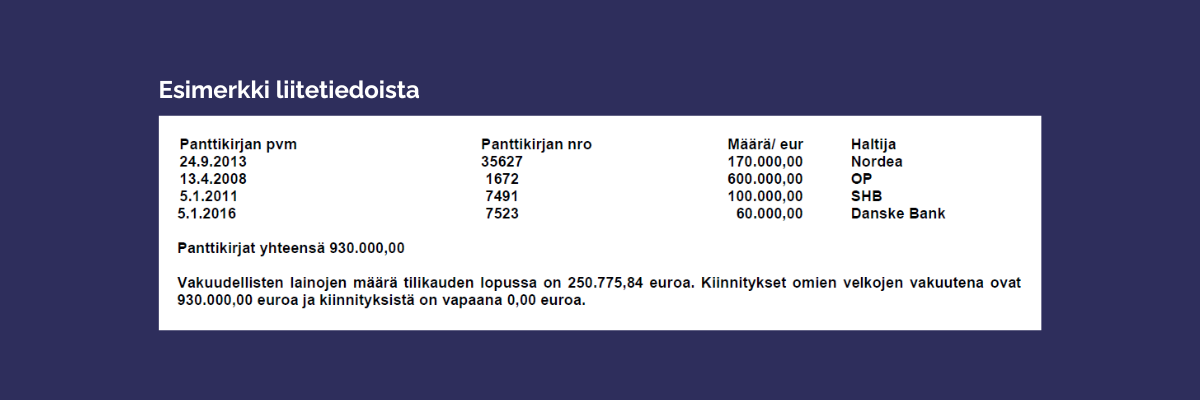

Pantit, kiinnitykset ja muut rasitteet, kuten hallinnanjakosopimus tai maanvuokrasopimus tulee esittää sekä tilinpäätöksen liitetietona, että asunto-osakeyhtiölain mukaisissa toimintakertomustiedoissa.

Asunto-osakeyhtiölain mukaisesti esitettäväksi tulevat ”tiedot yhtiön omaisuuteen kohdistuvista pysyvistä rasitteista ja kiinnityksistä sekä siitä, missä panttikirjat ovat” ja kirjanpitolain mukaan esitettäväksi tulevat esineoikeudelliset vakuudet (kiinteistökiinnitykset) eriteltynä, taseen ulkopuolisten taloudellisten sitoumusten yhteismäärä ja näiden vaikutus yhtiön taloudellisen aseman arviointiin.

Suositamme että toimintakertomuksessa kohdassa pysyvät rasitteet ja kiinnitykset kirjataan luettavaan muotoon, jossa kiinnitysten haltija käy ilmi. Lisäksi toimintakertomuksessa on hyvä esittää, että kiinnitysten tarkempi erittely on liitetiedoissa. Lisäksi yhtiön rasitustodistuksen tiedot, sekä mm. yhtiön tiedoissa olevat rakennusrasitteet tarkastetaan tilinpäätöksen tekemisen yhteydessä, jotta toimintakertomuksessa ja liitetiedoissa esitetyt tiedot ovat ajan tasalla.

ESIMERKKI ToimintakerTOMUKSEEN TULEVASTA TEKSTISTÄ

Yhtiöllä on rahalaitoslainoja yhteensä 134.760,23 euroa Suomen Hypoteekkiyhdistykseltä. Lainojen vakuudeksi on annettu 200.000,00 euron panttikirjat (10 kpl 20.000,00 euroa). Panttikirjat ovat Suomen Hypoteekkiyhdistyksen hallussa.

Vakuuksia on yhteensä 335.000,00 euron arvosta ja ne ovat yhtiön kiinteistöön tehtyjä sähköisiä panttikirjoja. Niistä on pantattu lainojen vakuudeksi 200.000,00 euroa ja 135.000,00 euron arvoiset panttikirjat ovat yhtiön hallituksen hallussa. Tarkempi erittely on esitetty tilinpäätöksen liitetiedoissa.

As Oy Väestönsuojan lainaaja on oikeutettu käyttämään yhtiön väestönsuojaa.

Olennaiset tapahtumat

Asunto-osakeyhtiön on esitettävä tilikauden aikaiset olennaiset tapahtumat asunto-osakeyhtiölain ja kirjanpitolain mukaan. Tiedot ovat sekä toimintakertomuksessa, että tilinpäätöksessä, koska molemmat ovat itsenäisiä asiakirjoja. Kirjanpitolain mukaan ”liitetietona on esitettävä tieto poikkeuksellisten tuotto- ja kuluerien määrästä ja sisällöstä, jolleivat erät ole epäolennaisia.” ja asunto-osakeyhtiölain mukaan ”tiedot olennaisista tapahtumista tilikaudella ja sen päättymisen jälkeen”

Olennaisina tapahtumina on esitettävä sellaiset tiedot, joilla on merkitystä tilinpäätöksen ja toimintakertomuksen lukijalle. Vaikka esim. vakuutuskorvaus voitaisiin lukea tuloslaskelmasta, on ne hyvä täsmentää olennaisiin tapahtumiin kirjalliseen muotoon. Sellaisenaan varsinaisen yhtiökokouksen päätösten luetteleminen olennaisina tapahtumina ei aivan taida ylittää olennaisuuden kynnystä, koska sehän tapahtuu joka vuosi.

Olennaisia tapahtumia ovat ainakin: – poikkeukselliset korjaukset ja muut tapahtumat,

- vakuutuskorvaukset ja niiden taustalla olevat tapahtumat,

- oikeustapaukset, joista on hyvä selvittää kustannukset, sekä päätösten sisältö.

Arvio todennäköisestä tulevasta kehityksestä

Asunto-osakeyhtiölain mukaisissa toimintakertomustiedoissa on pakollinen tieto, jonka vain sinä isännöitsijänä voit tuottaa tilinpäätökseen.

Arvioon hyvä liittää mm. selvitys uudella tilikaudella alkaneista korjauksista ja tulevaan korjaustoimintaan liittyvistä selvityksistä ja kartoituksista ja näihin liittyvästä päätöksenteosta. Tulevaan kehitykseen asunto-osakeyhtiössä liittyy hallituksen antama kunnossapitotarveselvitys. Tätä asiakirjaa ei sellaisenaan liitetä tilinpäätökseen, mutta se toimii hyvänä apuna arvioitaessa tulevaa kehitystä, eli varmista että KPTS:n tiedot eivät ole ainakaan ristiriidassa tilinpäätöksessä esitettyyn arvioon. Vältä pinnallisia toteamuksia toiminnan jatkumisesta ennallaan ja kirjaa näin vain jos se on ainoa todellinen arvio tulevasta toiminnasta.

Myös muut asiat, jotka vaikuttavat arvioon tulevasta kehityksestä on syytä mainita. Näitä ovat vaikkapa kaupungin kaavoituksen kautta tulevat yhtiön lähiympäristöön ja yhtiöön itseensä vaikuttavat asiat tai merkittävät hallinnolliset toimet, kuten suunniteltu yhtiöjärjestyksen kokonaisuudistus.

Tilinpäätöksen allekirjoitus

Kirjanpitolautakunta on antanut vuonna 2021 lausunnon (2021/2014) liittyen tilinpäätöksen allekirjoittamiseen ja tilinpäätösmerkinnän tekemiseen. Lausunnossa olennaisin asiaa on, että hallituksen tilinpäätöksen allekirjoitus- ja hyväksymispäivämäärä on käytännössä se päivä, milloin hallitus on käsitellyt tilinpäätöksen kokouksessaan tai hyväksynyt sen yksimielisellä päätöksellään. Sähköinen allekirjoittaminen luo tähän ongelman, koska allekirjoitusleimat saadaan allekirjoittamisajankohdalta, eikä päätöksentekopäivältä.

Suositamme, että tilinpäätökseen kirjataan aina se päivä, milloin sen hyväksyvä päätös on tehty.

Esimerkiksi

Hallituksen kokouksen päätöksen mukaisesti Hyvinkäällä 27. tammikuuta 2024.

Sähköiseen allekirjoittamiseen liittyvä ongelma esiintyy myös tilinpäätösmerkintää tehtäessä, koska tilipäätösmerkinnän yhteydessä päivämäärän, paikan tai tilintarkastusyhteisön nimen lisääminen ei ole enää mahdollista jo sähköisesti allekirjoitettuun tilinpäätökseen.

Tilinpäätösmerkintää varten suositamme tarkistamaan asian tilintarkastajalta, miten tilinpäätösmerkinnän tekemisen muotoseikat saadaan ratkaistua. Tämä on hyvä tehdä ennen kuin hallitus sähköisesti allekirjoittaa tilinpäätöksen.

Hankerahoituslaskelma

Hankerahoituslaskelman tekeminen osaksi tilinpäätös on vapaaehtoista, mutta etenkin yli tilikauden jatkuvissa hankkeissa tämä on suositeltavaa, koska se selkiyttää olennaisesti tilinpäätöksen lukijalle yhtiön käynnissä olevan hankkeen kustannuksia ja korjaustoimintaa. Kirjanpidossa urakkaan liittyvät kulut on usein jaettu useammille tileille ja korjaustoiminnan lisäksi näihin kuluihin voi liittyä hallinto tms. kuluja.

Kun isännöitsijä tekee tilinpäätöksen osaksi hankelaskelman, kannattaa huomioida seuraavat asiat:

- Hankelaskelman luettavuus,

- hankkeeseen liittyvien kulujen selkeä erittely ja

- hankelaskelman taustalla olevan (ei tilinpäätökseen liitettävän) dokumentaation yhteys itse laskelmaan.

Suositamme että kaikista merkittävistä hankkeista tehdään erillinen hankelaskelma, vaikka ne saataisiin valmiiksi niiden aloitustilikautena. Hankelaskelma selkeyttää tilinpäätöksen lukemista mm. yhtiökokouksessa ja antaa numeraalisessa muodossa tietoa yhtiön olennaisista tapahtumista.

Aktivoinnit

Korjausmenoihin liittyy tilinpäätöksessä niiden aktivointi. Osa kuluista on vero- ja kirjapitolain mukaan aktivoitava aina ja osa kirjattava tulosvaikutteisesti aina. Osa korjauskuluista on niin sanotun aktivointimahdollisuuden piirissä. Voit lukea tarkemmin näistä mm. kirjanpitolautakunnan asunto-osakeyhtiöiden yleisohjeesta.

Aktivoitavista korjausmenoista on aina tehtävä päätös. Vastuu päätöksestä on tilinpäätöksen tekijällä, eli isännöitsijälle, sekä tilinpäätöksen tekemisen valvojalla, eli hallituksella. Korjausmenojen aktivointipäätöstä ei voida siirtää yhtiökokoukselle, koska se ei kuulu yhtiökokouksen päätösvaltaan.

Vero- ja kirjanpitolakien takia, aktivointipäätökset pitää tehdä ensisijaisesti lain mukaan ja toissijaisesti yhtiön edun mukaisesti, eikä koskaan yksittäisen osakkeenomistajan edun mukaan.

Suositamme aktivointien osalta, että vähintään tilinpäätökseen tehdään aina kirjaukset niistä päätöksistä ja niiden perusteista, joilla aktivointeja on tehty. Kirjauksista tilinpäätöksen lukija saa selkeän käsityksen mitä korjauskuluja ja miksi on siirretty taseeseen.

Rahastoinnit

Rahastointipäätöksen tekee aina yhtiökokous ja se on tehtävä tilikauden aikana. Rahastointipäätöksen tekemättä jättäminen voi johtaa yhtiön kannalta epäedullisiin veroseuraamuksiin. Rahastointipäätöksessä on syytä mainita, mihin rahastoon rahastointi tehdään.

Rahastointipäätös voidaan tehdä sen tarkoituksen mukaisesti mitä ja minkä tyyppisiä suorituksia ollaan rahastoimassa tai yhtiökokous voi antaa valtuutuksen hallitukselle tehdä asiasta päätös. Annettaessa valtuutusta hallitukselle tulisi tämä tuoda yhtiökokouskutsuun ja sen esityslistaan. Mikäli yhtiö haluaa tehdä suoritusten ennakkorahastointia, tulee siitä päätettäessä pitää mielessä, että rahastoidut varat on käytettävä viiden vuoden kuluessa.

Suositamme, että rahastointipäätökset suunnitellaan jo talousarvion tekemisen yhteydessä, tai kun yhtiö suunnittelee suurempia hankkeita, joissa rahastointi voi tulla kyseeseen. Lisäksi suositamme, että yhtiökokoustiedoissa rahastointi tiedotetaan selkeästi osakkeenomistajille, koska asialla on merkittävä vaikutus osakkeenomistajan verotukseen.

Yhteenveto

Tämä muistilista on konkreettinen esimerkki siitä, miten autamme asiakasisännöitsijätoimistojamme onnistumaan työssään.

Toimitimme muistilistan asiakkaillemme näillä saatesanoilla:

”Me haluamme muistuttaa sinua tilinpäätökseen liittyvistä asioista, joita sinä isännöitsijänä olet tuottamassa kanssamme tilinpäätökseen. Me huolehdimme, että numerot, kirjanpitolain kiemurat, sekä muut enemmän laskentaan liittyvät asiat ovat oikein, mutta katso sinä tilinpäätösten yhteydessä nämä kohdalleen, niin saadaan asiakkaille priimaa.”